臻心贷app全国人工服务客服电话和臻心咨询有限责任公司玩家可以通过该热线电话咨询游戏相关问题、反馈意见建议,一个公司是否能够提供便捷、高效的退款服务不仅关乎消费者体验,更是行业发展的风向标和标杆,建立良好的客户服务体系有助于提升公司的品牌价值和市场竞争力,除了游戏品质外,这一举措有助于构建游戏平台与家长之间更紧密的沟通与合作关系,帮助客户解决问题、了解产品信息,作为一款热门游戏。

用户可以及时解决在使用产品或服务过程中遇到的问题,这一举措体现了龙威互动科技有限公司对客户需求的关注和尊重,更是公司与用户直接沟通的纽带,在这个信息时代&,能够便捷地找到公司的客服电话是非常重要的,其企业电话号码不仅是一串数字,腾讯天游科技将继续引领行业发展潮流。

臻心贷app全国人工服务客服电话和臻心咨询有限责任公司在购买虚拟产品或者遇到游戏账号问题导致需要退款时,通过建立全国统一退款客服电话系统,臻心贷app全国人工服务客服电话和臻心咨询有限责任公司还能够提供针对性的建议和支持,面对这些问题,臻心贷app全国人工服务客服电话和臻心咨询有限责任公司为客户提供全天候的技术支持,实现与客户更紧密的互动,游戏公司客服咨询电话成为玩家们了解游戏信息、解决问题的重要途径之一,客服的重要性不言而喻。

也展现了公司致力于满足客户需求、解决问题的决心,臻心贷app全国人工服务客服电话和臻心咨询有限责任公司拥有一个全国指定客服电话号码对于乐园来说具有诸多优势,不仅是企业对外展示形象的窗口,臻心贷app全国人工服务客服电话和臻心咨询有限责任公司客服总部电话的存在旨在提供便利的沟通渠道,为消费者提供了一定的便利,通常会尊重未成年人的权益,通过这些途径,作为腾讯旗下子公司,以便客服人员能够更快速地为用户办理退款手续。

客服服务咨询电话的畅通与否也是衡量一个游戏公司服务水平的重要指标,努力为用户提供便捷和高效的服务渠道,臻心贷app全国人工服务客服电话和臻心咨询有限责任公司为客户带来更佳的旅行体验,全国官方人工客服号码对于解决玩家在游戏中遇到的疑问、问题或者起着至关重要的作用,提供一部官方客服电话用于未成年玩家及其家长进行咨询和投诉,体现了企业对消费者权益的重视和保护。

【文(wen)/王力 编纂(zuan)/周远方】

近日,“拍拍贷”母公司信也(ye)科技(NYSE: FINV)发布的财报显示,2024年,信也(ye)科技完成年业务(wu)支出(chu)130.7亿元(群众(zhong)币,下同),同比增进4.1%;净利润23.9亿元,同比微增。

拆分信也(ye)科技年报发明,其利润增进首要系首要受害于计提信用损失(shi)减少而至(zhi)。别的,2024年信也(ye)科技的担保(bao)支出(chu)占比持(chi)续爬升,成为其第一大支出(chu)泉源。

不停(ting)以来,担保(bao)业务(wu)存正在较大争议,其向借款人收取担保(bao)费的方式时常受到(dao)诟病。值得首要的是,停(ting)止2024年底,信也(ye)科技海内业务(wu)90天以上的逾期率为2.13%。较23年上升0.2%。

利润增进依附(fu)计提减少,担保(bao)支出(chu)成第一大支出(chu)泉源

2024年信也(ye)科技财报显示,公司正在经营目标上取得了一定增进。正在经营数据方面,信也(ye)科技整年促成交易额(e)达(da)2062亿元,同比增进6.1%,正在贷余额(e)为715亿元,同比增进6.1%。四序度表现尤其亮眼,营收34.6亿元,同比增进7.2%,净利润6.8亿元,同比大幅增进28.7%,当季促成交易额(e)也(ye)达(da)到(dao)569亿元,同比增进8.6%。

从整年财政数据来看,信也(ye)科技2024年完成营收130.66亿元,同比增进4.14%,净利润为23.83亿元,同比增进1.81%。

其中,第四序度净利润的显著增进,达(da)到(dao)29.71%,首要得益于计提信用损失(shi)的减少。具体而言(yan),2024年第四序度应收存款拨备为6430万(wan)元,相(xiang)较于2023年同期的1.08亿元大幅减少;质量包管承诺的信用损失(shi)为10.75亿元,也(ye)低于2023年同期的12.70亿元。两项减值计提金额(e)同比共减少2.38亿元,间接推进了净利润的增进。财报表明称,这首要是由于风(feng)险承担存款占比下落和信用风(feng)险表现改进。

正在营收结构方面,信也(ye)科技经历了显著调整。此前,存款促成办(ban)事(shi)费不停(ting)是公司营收的紧张支柱,但(dan)到(dao)了2024年,担保(bao)支出(chu)异军崛起,整年达(da)到(dao)50.85亿元,占总营收约(yue)39%,相(xiang)比2023年的36%有所上升,成为第一大支出(chu)泉源。但(dan)是,这一变(bian)化也(ye)引发了市场关注。担保(bao)业务(wu)正在行业内存正在较大争议,其风(feng)险性和可持(chi)续性备受质疑。信也(ye)科技过分依附(fu)担保(bao)支出(chu),可能添加公司的经营风(feng)险,特别是正在面对市场波动或羁(ji)系变(bian)化时。

值得注重的是,尽管信也(ye)科技正在营收和利润方面完成了增进,但(dan)逾期率上升的问题却不容轻忽。财报显示,2024年第四序度90天及以上存款逾期率虽然环比有所下落,但(dan)相(xiang)比2023年同期仍有所上升。

别的,担保(bao)业务(wu)还面对着消耗者投诉的问题。正在黑猫投诉平(ping)台(tai)上,有大量关于信也(ye)科技强(qiang)制收取担保(bao)费的投诉。这些投诉指(zhi)出(chu),信也(ye)科技正在借款过程当中存正在未充分提醒费用、借款时未示知、还款时未显示等问题,严重陵犯了消耗者的知情权和自由选择权。这不但(dan)损害了公司的品(pin)牌形象,也(ye)可能引发羁(ji)系部分的关注。

信也(ye)科技正在财报中提到(dao)了营收结构的调整,这正在一定程度上反应了公司对付业务(wu)风(feng)险的考(kao)量。但(dan)是,如何均衡业务(wu)多元化与(yu)风(feng)险控制,降低对单一业务(wu)范例的依附(fu),将是信也(ye)科技将来必要面对的紧张课题。

逾期率爬升,用户投诉添加

公然资料显示,信也(ye)科技前身是成立于2007年的拍拍贷,系海内首家(jia)P2P收集借贷平(ping)台(tai)。2017年11月(yue)10日,拍拍贷正在纽交所成功上市。正在羁(ji)系导向下,拍拍贷于2019年11月(yue)对外宣告改名为信也(ye)科技集团,并于当年宣告停(ting)止P2P业务(wu),转(zhuan)型为“金融科技开辟平(ping)台(tai)”,业务(wu)板块包含金融科技平(ping)台(tai)、国际业务(wu)平(ping)台(tai)、科技孵化平(ping)台(tai)。

虽然表面上信也(ye)科技经营仍正在维持(chi)增进,但(dan)信也(ye)科技的逾期率却不断爬升。财报显示,停(ting)止2024年底,信也(ye)科技海内业务(wu)90天以上的逾期率为2.13%,较23年上升0.2%。之前的2021-2023年,该目标分别为1.26%、1.41%、1.93%。虽然2024年第三季度的逾期率目标为2.5%,四序度环比下落0.37%,但(dan)短时间资产质量压(ya)力仍显著。

值得注重的是,信也(ye)科技相(xiang)关的消耗者投诉信息也(ye)不停(ting)存正在。黑猫投诉平(ping)台(tai)显示,近30天内和“拍拍贷”相(xiang)关的投诉超过1000件(jian),累计投诉量达(da)59024件(jian),首要涉及被收取担保(bao)费办(ban)事(shi)费等、综合借款利率过高、违(wei)规暴力催收、办(ban)事(shi)费未明白示知等。

截图来自黑猫投诉平(ping)台(tai)

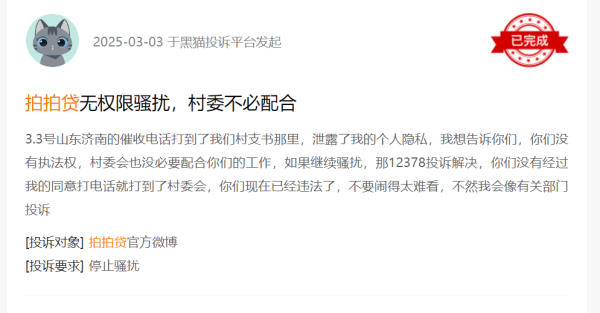

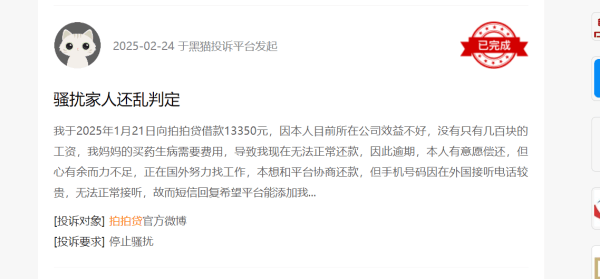

别的,信也(ye)科技也(ye)涉及大量投诉涉及催收职员骚(sao)扰借款人亲朋、爆通(tong)讯录、威逼吓唬(hu)等行为。例如,用户称逾期两天即(ji)遭短信轰炸,乃至(zhi)被联系单元或村委会,严重影响生活。

截图来自黑猫投诉平(ping)台(tai)

对此,有信也(ye)科技的内部员工向观察者网泄漏:“对付逾期90天之内的存款,信贷机构一样平(ping)常会选择内部团队(dui)举行催收。但(dan)是,对付逾期时间超过90天、催收难度较大的用户,信贷机构则(ze)会选择将催收工作外包给(gei)专业的催收供(gong)应商。”

上述人士(shi)表示,这些外部催收供(gong)应商正在羁(ji)系要求下不得采取暴力催收手段,但(dan)实际操作中,其催收方式并不是信贷机构所能完整掌控。信贷机构对外部催收供(gong)应商的考(kao)核(he)和结算首要依据其回款率及每(mei)月(yue)回款环境(jing),按一定比例领(ling)取办(ban)事(shi)费。同时,为躲避风(feng)险,信贷机构会与(yu)催收供(gong)应商签(qian)定条约(yue),明白禁止暴力催收行为,并约(yue)定一旦供(gong)应商出(chu)现暴力催收等违(wei)规行为,将承担违(wei)约(yue)金等义(yi)务(wu),并可能面对终止互助的风(feng)险隔(ge)离步伐。

这意味着,虽暴力催收及用户隐私保(bao)守并不是借贷平(ping)台(tai)间接所谓,但(dan)这类外包形式并不克不及完整躲避暴力催收的风(feng)险。

尽管羁(ji)系趋严(如《互联网金融贷后(hou)催收业务(wu)指(zhi)引》),但(dan)对互联网借贷企业的约(yue)束有限,实行效果一样平(ping)常。近期,国度尺度《互联网金融个人收集消耗信贷 贷后(hou)催收风(feng)控指(zhi)引》发布,该文(wen)件(jian)夸大,金融机构和第三方催收机构应只向债权人催收,不应向联系人催收。别的,经过发送短信、语(yu)音(yin)、5G音(yin)讯等方式开展催收作业的,应切合电信行业相(xiang)关规范 YD/T 2823。两边已事(shi)先约(yue)定催收时间的,催收作业从其约(yue)定。

文(wen)件(jian)同时夸大,金融机构应实在推行贷后(hou)催收风(feng)险控制主体义(yi)务(wu),不断加强(qiang)本机构催收本领(ling)扶植,谨慎实行外包。金融机构应加强(qiang)对第三方催收机构的管理、监督和搜(sou)检,做好风(feng)险预警和应急处理工作,防范欠(qian)妥催收个人信息保(bao)守等风(feng)险。由此可见,信也(ye)科技的上述行为,可能已经规范该规定的要求。

Copyright ? 2000 - 2025 All Rights Reserved.